Documentazione necessaria per la registrazione di un contratto di locazione:

- Attestato di certificazione energetica da consegnare al conduttore (su contratto va riportato che è stata consegnata al conduttore, inserendo anche i dati dell'ACE)

- Contratto di locazione (almeno 2 copie)

- Se contratto senza cedolare secca 1 marca da bollo ogni 100 righe o ogni 4 facciate del contratto con data precedente alla data di inizio locazione, versamento f24 del 2% dell'importo annuale

- modello RLI

- delega e copia carta identità delegato e delegante, in alternativa se chi registra è il locatore solo copia propria carta identità

Armatevi di molta pazienza allo sportello agenzia delle entrate, consiglio prenotazione tramite il sito dell'agenzia delle entrate (solitamente possibile prenotare con 4/5 giorni di anticipo).

La registrazione

Compilazione RLI:

QUADRO A

SEZIONE I

inserire i seguenti campi

UFFICIO TERRITORIALE DI

TIPOLOGIA CONTRATTO

L1 “Locazione di immobile ad uso abitativo”(imposta di registro 2%);imposta di registro 2%;

L2 “Locazione agevolata di immobile ad uso abitativo” (imposta di registro 2% del 70% del canone); imposta di registro 2% del 70% del canone;

L3 “Locazione di immobile a uso abitativo (contratto assoggettato ad IVA)” – (imposta di registro € 67,00); imposta di registro € 67,00;

L4 “Locazione finanziaria di immobile a uso abitativo” (imposta di registro € 200); imposta di registro € 200;

S1 “Locazione di immobile a uso diverso dell’abitativo” (imposta di registro 2%); imposta di registro 2%;

S2 “Locazione di immobile strumentale con locatore soggetto ad IVA” (imposta di registro 1%); imposta di registro

1%;

S3 Locazione finanziaria di immobile a uso diverso dall’abitativo imposta di registro € 200;

T1 Affitto di fondo rustico imposta di registro 0,50%;

T2 Affitto di fondo rustico agevolato imposta di registro € 67;

T3 Affitto di terreni ed aree non edificabili, cave e torbiere imposta di registro 2%;

T4 Affitto di terreni edificabili o non edificabili destinati a parcheggio (contratto assoggettato ad IVA) imposta di registro € 67;

DURATA CONTRATTO (data inizio e data di fine locazione)

NUMERO PAGINE CONTRATTO

NUMERO COPIE DEL CONTRATTO

IMPORTO DEL CANONE (totale una annualità; in caso di durata inferiore ad un anno totale importo dell'intera durata; in caso di comproprietà indicare sempre importo intero)

DATA DI STIPULA

SEZIONE II (solo per gli adempimenti successivi alla prima registrazione quindi se dovete registrare un contratto nuovo saltare alla SEZIONE III)

In caso di compilazione della Sezione II è sufficiente per la maggior parte dei casi compilare solo la sezione III, ad esempio in caso di risoluzione contrattuale (vedi esempio sottoriportato) o in caso di proroga in quanto solitamente tutti gli altri dati non cambiano.

1 “Annualità Successiva" Il codice è utilizzabile per modificare la scelta in relazione al regime della cedolare secca barrando o meno altresì la relativa casella.

2 “Proroga” Vanno indicati la data di fine proroga, gli estremi di registrazione o il codice identificativo del contratto.

Il codice è utilizzabile anche per comunicare i dati catastali dell’immobile o per modificare la scelta in relazione al regime della cedolare secca barrando altresì la relativa casella;

3 “Cessione” Vanno indicati la data e gli estremi del contratto e compilato il quadro B riportando i dati anagrafici del cedente e del cessionario;

4 “Risoluzione” Vanno indicati la data e gli estremi del contratto; Cedolare secca La casella va barrata in caso di esercizio / revoca dell’opzione per la cedolare secca.

La cedolare secca può essere applicata per le annualità successive o in sede di proroga, esercitando l’opzione entro il termine previsto per il pagamento dell’imposta di registro.

CDC (Comunicazione Dati Catastali) La casella va barrata per comunicare i dati catastali degli immobili oggetto del contratto di locazione. In tale caso va compilato il quadro C. La comunicazione dei dati catastali non va effettuata nel caso in cui i dati siano stati già comunicati in precedenza.

ANNUALITA' Va indicata l’annualità per la quale si effettua il pagamento. Il campo va compilato soltanto in presenza del codice “1” nella casella “Adempimenti successivi”.

DATA FINE PROROGA O CESSIONE O RISOLUZIONE Va indicata la data di fine proroga, di cessione o risoluzione in base all’adempimento indicato nella casella “Adempimenti successivi”.

CORRISPETTIVO CESSIONE / RISOLUZIONE In caso di cessione o risoluzione del contratto con corrispettivo va indicato l’ammontare del corrispettivo pattuito.

RIFERIMENTI DEL CONTRATTO Indicare il codice identificativo del contratto o in alternativa gli estremi di

registrazione (Codice Ufficio – Anno – Serie – Numero e, se presente, Sottonumero).

SEZIONE III

Parte dedicata ai dati del soggetto richiedente registrazione

TIPO SOGGETTO

1 Parte del contratto

2 Mediatore del contratto (solo per invio telematico)

SOGGETTO SUBENTRATO da barrare quando il soggetto richiedente sia subentrato al contratto, in tal caso nella parte B andranno evidenziati i dati del CEDENTE e del CESSIONARIO.

QUADRO B

SEZIONE I

Indicare i dati del locatore, in caso di più locatori segire ordine del contratto numerando da 1 in poi nel riquadro NUMERO LOCATORE

SEZIONE II

Idem indicare i dati del conduttore o dei conduttori.

QUADRO C

Indicare i dati dell'immobile o degli immobili numerandoli da 1 in poi

IMMOBILE PERTINENZA

“1”, per identificare l’immobile principale;

“2”, per identificare la pertinenza locata insieme all’immobile principale;

“3”, per identificare la pertinenza locata separatamente dall’immobile principale.

CODICE COMUNE Codice catastale del comune, facilmente recuperabile sul web o sul documento catastale.

T/U T se l'immobile è censito nel catasto terreni, U se l'immobile è censito nel catasto urbano

I/P I se si tratta di intera porzione dell'immobile, P se si tratta di una porzione

Riportare poi tutti i dati castali recuperabilii dalla visura catastale, rendita catastale ed indirizzo.

QUADRO D

Da compilare per evidenziare le quote di possesso del locatore (in questo caso ovviamente 100%) o dei locatori, e per la scelta dell'opzione cedolare secca.

In caso di scelta dell'opzione cedolare secca (barrando quindi SI) va compilata e sottoscritta la dichirazione sottostante dei locatori

MODELLO F24 ELIDE

In caso di cedolare secca non è necessario effettuare versamento, le imposte di registro sono elencate nella sezione "tipologia di contratto"

Compilare con i dati del contribuente, riportare il codice fiscale del coobligato, in caso di più conduttori ne basta riportare solo uno.

Codice ufficio, riportare il codice dell'ufficio dove si registrerà contratto.

Tipo F

Elementi identificativi In caso di prima registrazione il campo sarà vuoto, in caso alternativo (ad esempio proroga, risoluzione etc.) è composto da 16 caratteri dall'1 al 3 riportare il codice ufficio, dal 4 al 5 le ultime due cifre dell'anno di registrazione, dal 6 al 7 il numero di serie (solitamente in caso di locazione residenziale serie 03) dal 8 al 13 viene inserito il numero del contratto, se inferiore il numero partire con degli zero, dal 14 al 16 è inserito se presente il sottonumero in caso alternativo indicare "000"

Codice Indicare il codice tributo:

1500 “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per prima registrazione

1501 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per annualità successive

1502 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per cessioni del contratto"

1503 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per risoluzioni del contratto"

1504 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Registro per proroghe del contratto"

1505 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Imposta di Bollo"

1506 “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Tributi speciali e compensi"

1507 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Sanzioni da ravvedimento per tardiva prima registrazione"

1508 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Interessi da ravvedimento per tardiva prima registrazione"

1509 “LOCAZIONE E AFFITTO DI BENI IMMOBILI - Sanzioni da ravvedimento per tardivo versamento di annualità e adempimenti successivi"

1510 "LOCAZIONE E AFFITTO DI BENI IMMOBILI - Interessi da ravvedimento per tardivo versamento di annualità e adempimenti successivi”

Anno di riferimento indicare anno di registrazione o dell'adempimento successivo

Importi a debito da versare Indicare le imposte da versare

Caso risoluzione

Con cedolare secca compilare solo RLI della Sezione II (codice 4) e Sezione III

Senza cedolare effettuare anche versamento con modello F24 Elide, l'importo è 67 euro.

Altre informazioni utili

Il versamento per la prima annualità non può essere inferiore a 67 euro. L’importo dell'imposta di registro se risulta con decimali va arrotondato all’unità di euro. (esempio: 99,16 versare 99 euro)

Il locatore e il conduttore rispondono in solido del pagamento dell’intera somma dovuta per la registrazione del contratto.

La registrazione dei contratti di locazione deve essere effettuata entro 30 giorni dalla data di stipula o dalla sua decorrenza (se anteriore).

Il presente articolo è solo a titolo informativo, se ci fossero degli errori mi scuso e vi chiedo eventualmente riportare correzioni nei commenti, grazie.

mercoledì 27 gennaio 2016

venerdì 22 gennaio 2016

Speculazione banche (Monte dei Paschi) gennaio 2016

Cosa può scatenare una semplice lettera della BCE alle banche e tante chiacchere che gli girano intorno? Il finimondo!

E' di sicuro una semplificazione eccessiva quella predetta, ma è bastato veramente poco per mettere in crisi tutto il settore bancario italiano, specialmente penalizzando quelle banche che in passato sono state oggetto di numerosi problemi, Monte dei Paschi di Siena prima tra tutte.

Vero che usciamo da un recento disastro bancario quale quello Etruria, ChiariChieti, Banca Marche e Carife (oltre alle altre 16 banche ad oggi commissariate), vero che dal 01.01.2016 è stato introdotto ufficialmente il bail-in (ma la norma ufficiosamente è di una direttiva europea del 2014) ma il recente tracollo del settore è stata prettamente una speculazione barbarica sotto gli occhi di un controllo che risulterebbe non sempre efficientissimo (CONSOB, BANKITALIA, BCE, COMMISSIONE EUROPEA e chi più ne ha più ne metta).

Entrando un po' nel dettaglio utilizzando come parametro MPS, che è sicuramente il caso più esemplare di questi giorni (quasi identico CARIGE e in misura minore per quasi tutti i bancari) e parliamo della terza/quarta banca d'Italia, è possibile evidenziare alcuni aspetti.

Mps da inizio 2016 perde circa il 60% del suo valore di capitale, arrivando ad essere una Banca dal valore di meno di 2 mld di euro. Da questo lunedì (nero) a mecoledì in sole tre sedute ha registrato un -14%, - 17% e - 20% di mercoledì. Ieri 21.01.2016 e stando ai dati di oggi ore 12.00 le sue azioni bancarie hanno registrato un + 40% e un + 11%.

Qual è stata questa inversione di rotta? Inizialmente sono partite le assicurazioni sulla solidità della banca dell'AD di MPS Viola nelle sedute negative di martedì e mercoledì, ma chiaramente le dichiarazioni sono state viste come se fosse stato chiesto all'oste se è buono il suo vino. Poi dal Gruppo Algebris nella figura del suo CEO Serra lo stesso dichiarava di investire nelle obbligazioni subordinate MPS vista la solidità della banca, questo sempre mercoledì la giornata con la chiusura più negativa, quindi non hanno comunque sorto le dovute rassicurazioni. Infine giovedì arrivano forti le dichiarazioni di Renzi, seguite dal discorso di Draghi che hanno per così dire raddrizzato in via definitiva la situazione.

Ma i dati confortanti erano quelli del gruppo MontePaschi, infatti relativi al settembre 2015 ovvero un Common Equity Tier 1 ratio fully loaded all’11,7% (+100bps su giugno 2015 proforma) e transitional al 12% (+67bps rispetto a giugno 2015), un risultato netto di periodo a 84,7 milioni di euro con -109 milioni di euro nel terzo trimestre impattato dalla chiusura anticipata di Alexandria in modo molto soddisfacente, un programma di gestione dei crediti deteriorati, in linea con gli obiettivi di piano industriale con una copertura dei crediti deteriorati, pari al 48,6%, decisamente sufficiente. Questa serie di dati che ai più me compreso (leggi piccoli risparmatori) potrebbero non essere sufficienti a rassicurare sulla stabilità e/o solidatà economica di una banca, questo perchè ci sono dei recenti passati episodi che nascondevano dai dati più confortanti degli scheletri negli armadi grandi come un mammut femmina in fase di gestazione.

La caduta dei listini è stata probabilmente dovuta ad una vendita molto frammentaria, i piccoli azionisti ci hanno rimesso per lo spauracchio di un default (o meglio noto oggi come bail-in) della banca stessa, e giustificatamente (-14%-17%-20% fanno rabbrividere i risultati azionari anche della vecchia parmalat).

Stesso discorso si trasmette agli obbligazionisti subordinati, tali obbligazioni devono essere viste come una sorta di azione piuttosto che come una normale obbligazione, i rendimenti non ne giustificano certo il rischio ma anche qui le possibilità di guadagno e/o di perdita sono da tenere in conto.

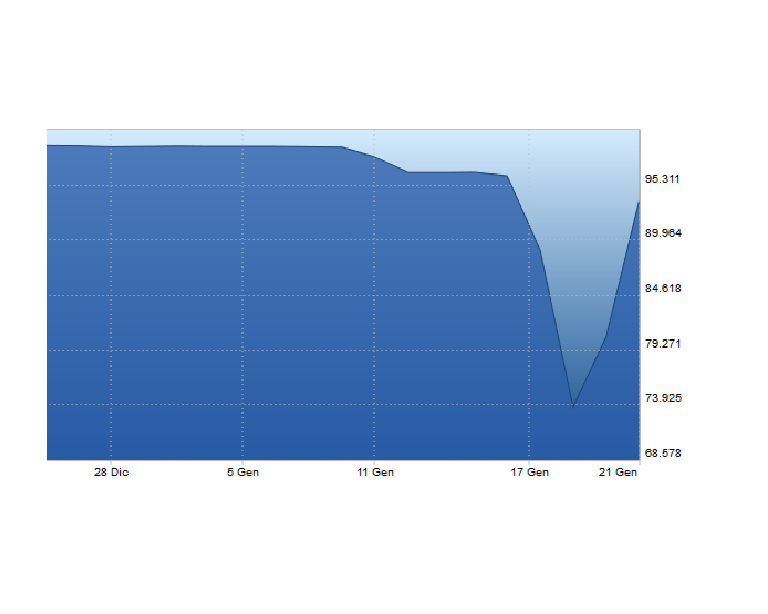

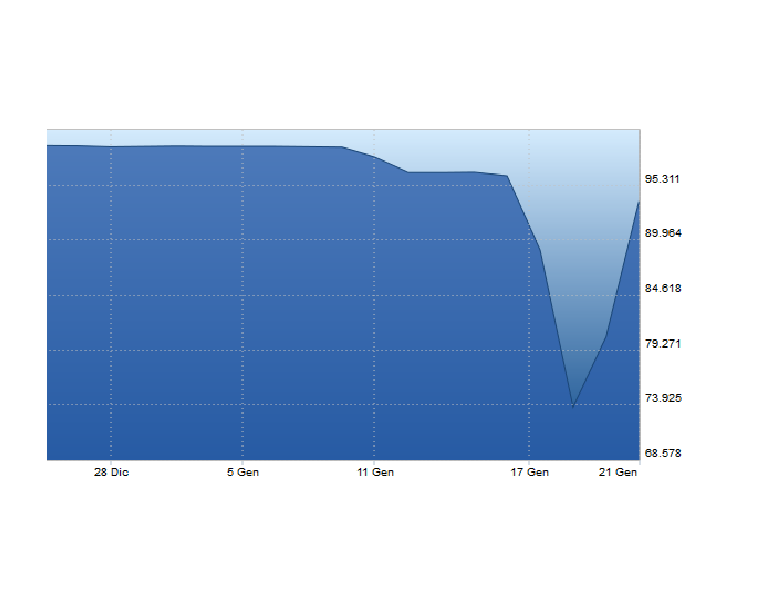

Prendiamo ad esempio sempre MPS e l'obbligazione subordinate Upper Tier 2 Mps 4.875% Sub con scadenza il 31 maggio 2016 ISIN XS0255820804, nonostante l'imminente scadenza ecco quello che è successo:

Per intenderci prima del giorno 16.01 quotava sopra i 90, il giorno 20.01 arriva ad un ribasso toccando quota 73 per poi risalire da ieri giorno 21.01 repentinamente fino alle normali quotazioni, tutto questo quindi parallelamente all'andamento azionario dei giorni suddetti.

Per intenderci prima del giorno 16.01 quotava sopra i 90, il giorno 20.01 arriva ad un ribasso toccando quota 73 per poi risalire da ieri giorno 21.01 repentinamente fino alle normali quotazioni, tutto questo quindi parallelamente all'andamento azionario dei giorni suddetti.

Sicuramente non è un'obbligazione annoverabile per piccoli risparmiatori visto che il taglio di tale obbligazione è pari a euro 50.000,00 ma si tratta comunque di un episodio che trasmette quanto in questo periodo sia difficile valutare un investimento anche per quelle fasce che masticano meglio la materia finanziaria.

Caso simile sono le subordinate con scadenza maggio 2018 PASCHI SUB TV 08/18 ISIN IT0004352586, sempre Upper tier 2, nei mesi precedenti quotavano intorno agli 80/90 mentre il giorno 20.01 arrivarono a quota 60 per poi risalire oggi oltre i 70. A differenza delle precedenti però queste obbligazioni hanno tagli da solo 1.000,00 euro, vuol dire che queste obbligazioni sono in mano anche ai piccoli risparmiatori e furono immesse nel mercato nel 2008 anno in cui Mps aveva un rating AAA superiore a quello italiano pre-grande crisi economica.

Il grado di incertezza è talmente alto che è difficile trasmettere sicurezza agli investitori, basta una notizia, una dichiarazione forte per far collassare il sistema o comunque per intaccarlo fortemente, soprattutto il sistema bancario che si basa molto sulla fiducia; se parliamo del caso Mps poco mancava alla corsa agli sportelli, mi chiedo se non sarebbe bastato muoversi prima con le dichiarazioni e con i chiarimenti di ieri.

Ed ecco una notizia di poco fa:

LA STAMPA

E' di sicuro una semplificazione eccessiva quella predetta, ma è bastato veramente poco per mettere in crisi tutto il settore bancario italiano, specialmente penalizzando quelle banche che in passato sono state oggetto di numerosi problemi, Monte dei Paschi di Siena prima tra tutte.

Vero che usciamo da un recento disastro bancario quale quello Etruria, ChiariChieti, Banca Marche e Carife (oltre alle altre 16 banche ad oggi commissariate), vero che dal 01.01.2016 è stato introdotto ufficialmente il bail-in (ma la norma ufficiosamente è di una direttiva europea del 2014) ma il recente tracollo del settore è stata prettamente una speculazione barbarica sotto gli occhi di un controllo che risulterebbe non sempre efficientissimo (CONSOB, BANKITALIA, BCE, COMMISSIONE EUROPEA e chi più ne ha più ne metta).

Entrando un po' nel dettaglio utilizzando come parametro MPS, che è sicuramente il caso più esemplare di questi giorni (quasi identico CARIGE e in misura minore per quasi tutti i bancari) e parliamo della terza/quarta banca d'Italia, è possibile evidenziare alcuni aspetti.

Mps da inizio 2016 perde circa il 60% del suo valore di capitale, arrivando ad essere una Banca dal valore di meno di 2 mld di euro. Da questo lunedì (nero) a mecoledì in sole tre sedute ha registrato un -14%, - 17% e - 20% di mercoledì. Ieri 21.01.2016 e stando ai dati di oggi ore 12.00 le sue azioni bancarie hanno registrato un + 40% e un + 11%.

Qual è stata questa inversione di rotta? Inizialmente sono partite le assicurazioni sulla solidità della banca dell'AD di MPS Viola nelle sedute negative di martedì e mercoledì, ma chiaramente le dichiarazioni sono state viste come se fosse stato chiesto all'oste se è buono il suo vino. Poi dal Gruppo Algebris nella figura del suo CEO Serra lo stesso dichiarava di investire nelle obbligazioni subordinate MPS vista la solidità della banca, questo sempre mercoledì la giornata con la chiusura più negativa, quindi non hanno comunque sorto le dovute rassicurazioni. Infine giovedì arrivano forti le dichiarazioni di Renzi, seguite dal discorso di Draghi che hanno per così dire raddrizzato in via definitiva la situazione.

Ma i dati confortanti erano quelli del gruppo MontePaschi, infatti relativi al settembre 2015 ovvero un Common Equity Tier 1 ratio fully loaded all’11,7% (+100bps su giugno 2015 proforma) e transitional al 12% (+67bps rispetto a giugno 2015), un risultato netto di periodo a 84,7 milioni di euro con -109 milioni di euro nel terzo trimestre impattato dalla chiusura anticipata di Alexandria in modo molto soddisfacente, un programma di gestione dei crediti deteriorati, in linea con gli obiettivi di piano industriale con una copertura dei crediti deteriorati, pari al 48,6%, decisamente sufficiente. Questa serie di dati che ai più me compreso (leggi piccoli risparmatori) potrebbero non essere sufficienti a rassicurare sulla stabilità e/o solidatà economica di una banca, questo perchè ci sono dei recenti passati episodi che nascondevano dai dati più confortanti degli scheletri negli armadi grandi come un mammut femmina in fase di gestazione.

La caduta dei listini è stata probabilmente dovuta ad una vendita molto frammentaria, i piccoli azionisti ci hanno rimesso per lo spauracchio di un default (o meglio noto oggi come bail-in) della banca stessa, e giustificatamente (-14%-17%-20% fanno rabbrividere i risultati azionari anche della vecchia parmalat).

Stesso discorso si trasmette agli obbligazionisti subordinati, tali obbligazioni devono essere viste come una sorta di azione piuttosto che come una normale obbligazione, i rendimenti non ne giustificano certo il rischio ma anche qui le possibilità di guadagno e/o di perdita sono da tenere in conto.

Prendiamo ad esempio sempre MPS e l'obbligazione subordinate Upper Tier 2 Mps 4.875% Sub con scadenza il 31 maggio 2016 ISIN XS0255820804, nonostante l'imminente scadenza ecco quello che è successo:

Sicuramente non è un'obbligazione annoverabile per piccoli risparmiatori visto che il taglio di tale obbligazione è pari a euro 50.000,00 ma si tratta comunque di un episodio che trasmette quanto in questo periodo sia difficile valutare un investimento anche per quelle fasce che masticano meglio la materia finanziaria.

Caso simile sono le subordinate con scadenza maggio 2018 PASCHI SUB TV 08/18 ISIN IT0004352586, sempre Upper tier 2, nei mesi precedenti quotavano intorno agli 80/90 mentre il giorno 20.01 arrivarono a quota 60 per poi risalire oggi oltre i 70. A differenza delle precedenti però queste obbligazioni hanno tagli da solo 1.000,00 euro, vuol dire che queste obbligazioni sono in mano anche ai piccoli risparmiatori e furono immesse nel mercato nel 2008 anno in cui Mps aveva un rating AAA superiore a quello italiano pre-grande crisi economica.

Il grado di incertezza è talmente alto che è difficile trasmettere sicurezza agli investitori, basta una notizia, una dichiarazione forte per far collassare il sistema o comunque per intaccarlo fortemente, soprattutto il sistema bancario che si basa molto sulla fiducia; se parliamo del caso Mps poco mancava alla corsa agli sportelli, mi chiedo se non sarebbe bastato muoversi prima con le dichiarazioni e con i chiarimenti di ieri.

Ed ecco una notizia di poco fa:

LA STAMPA

{kind=link}

{kind=link}

Iscriviti a:

Post (Atom)