E' di sicuro una semplificazione eccessiva quella predetta, ma è bastato veramente poco per mettere in crisi tutto il settore bancario italiano, specialmente penalizzando quelle banche che in passato sono state oggetto di numerosi problemi, Monte dei Paschi di Siena prima tra tutte.

Vero che usciamo da un recento disastro bancario quale quello Etruria, ChiariChieti, Banca Marche e Carife (oltre alle altre 16 banche ad oggi commissariate), vero che dal 01.01.2016 è stato introdotto ufficialmente il bail-in (ma la norma ufficiosamente è di una direttiva europea del 2014) ma il recente tracollo del settore è stata prettamente una speculazione barbarica sotto gli occhi di un controllo che risulterebbe non sempre efficientissimo (CONSOB, BANKITALIA, BCE, COMMISSIONE EUROPEA e chi più ne ha più ne metta).

Entrando un po' nel dettaglio utilizzando come parametro MPS, che è sicuramente il caso più esemplare di questi giorni (quasi identico CARIGE e in misura minore per quasi tutti i bancari) e parliamo della terza/quarta banca d'Italia, è possibile evidenziare alcuni aspetti.

Mps da inizio 2016 perde circa il 60% del suo valore di capitale, arrivando ad essere una Banca dal valore di meno di 2 mld di euro. Da questo lunedì (nero) a mecoledì in sole tre sedute ha registrato un -14%, - 17% e - 20% di mercoledì. Ieri 21.01.2016 e stando ai dati di oggi ore 12.00 le sue azioni bancarie hanno registrato un + 40% e un + 11%.

Qual è stata questa inversione di rotta? Inizialmente sono partite le assicurazioni sulla solidità della banca dell'AD di MPS Viola nelle sedute negative di martedì e mercoledì, ma chiaramente le dichiarazioni sono state viste come se fosse stato chiesto all'oste se è buono il suo vino. Poi dal Gruppo Algebris nella figura del suo CEO Serra lo stesso dichiarava di investire nelle obbligazioni subordinate MPS vista la solidità della banca, questo sempre mercoledì la giornata con la chiusura più negativa, quindi non hanno comunque sorto le dovute rassicurazioni. Infine giovedì arrivano forti le dichiarazioni di Renzi, seguite dal discorso di Draghi che hanno per così dire raddrizzato in via definitiva la situazione.

Ma i dati confortanti erano quelli del gruppo MontePaschi, infatti relativi al settembre 2015 ovvero un Common Equity Tier 1 ratio fully loaded all’11,7% (+100bps su giugno 2015 proforma) e transitional al 12% (+67bps rispetto a giugno 2015), un risultato netto di periodo a 84,7 milioni di euro con -109 milioni di euro nel terzo trimestre impattato dalla chiusura anticipata di Alexandria in modo molto soddisfacente, un programma di gestione dei crediti deteriorati, in linea con gli obiettivi di piano industriale con una copertura dei crediti deteriorati, pari al 48,6%, decisamente sufficiente. Questa serie di dati che ai più me compreso (leggi piccoli risparmatori) potrebbero non essere sufficienti a rassicurare sulla stabilità e/o solidatà economica di una banca, questo perchè ci sono dei recenti passati episodi che nascondevano dai dati più confortanti degli scheletri negli armadi grandi come un mammut femmina in fase di gestazione.

La caduta dei listini è stata probabilmente dovuta ad una vendita molto frammentaria, i piccoli azionisti ci hanno rimesso per lo spauracchio di un default (o meglio noto oggi come bail-in) della banca stessa, e giustificatamente (-14%-17%-20% fanno rabbrividere i risultati azionari anche della vecchia parmalat).

Stesso discorso si trasmette agli obbligazionisti subordinati, tali obbligazioni devono essere viste come una sorta di azione piuttosto che come una normale obbligazione, i rendimenti non ne giustificano certo il rischio ma anche qui le possibilità di guadagno e/o di perdita sono da tenere in conto.

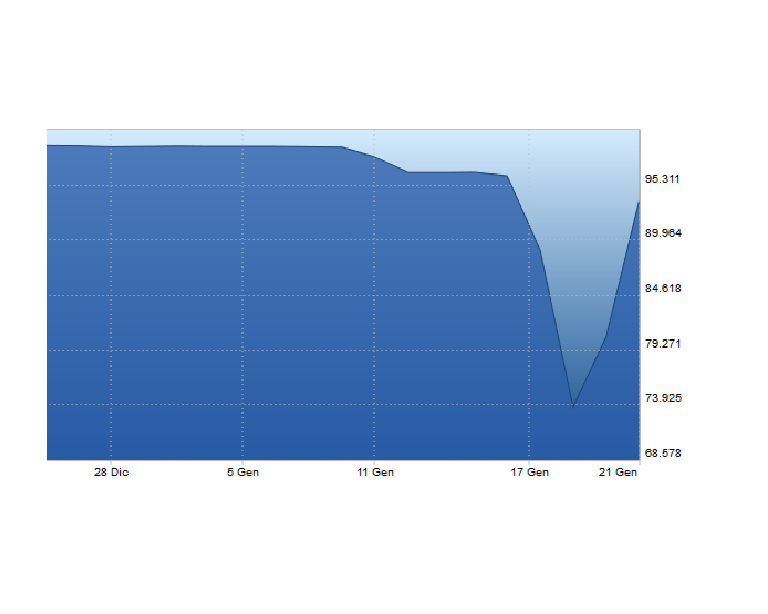

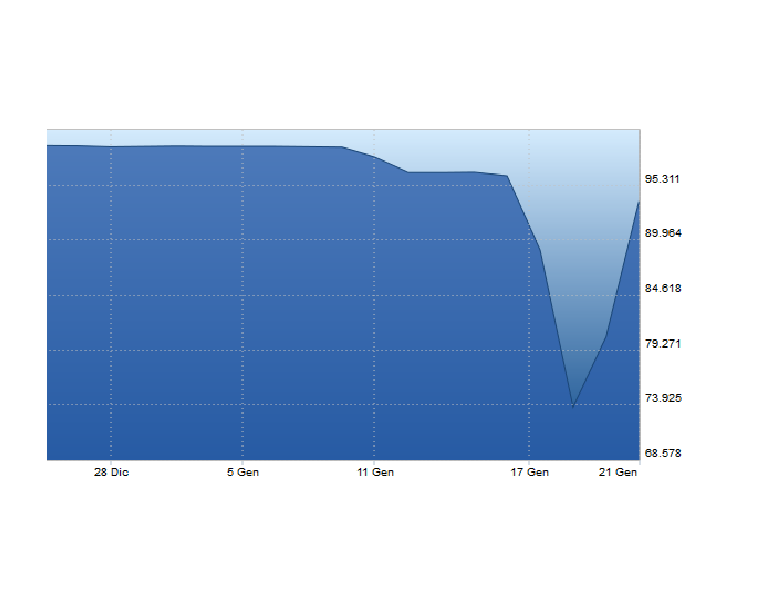

Prendiamo ad esempio sempre MPS e l'obbligazione subordinate Upper Tier 2 Mps 4.875% Sub con scadenza il 31 maggio 2016 ISIN XS0255820804, nonostante l'imminente scadenza ecco quello che è successo:

Sicuramente non è un'obbligazione annoverabile per piccoli risparmiatori visto che il taglio di tale obbligazione è pari a euro 50.000,00 ma si tratta comunque di un episodio che trasmette quanto in questo periodo sia difficile valutare un investimento anche per quelle fasce che masticano meglio la materia finanziaria.

Caso simile sono le subordinate con scadenza maggio 2018 PASCHI SUB TV 08/18 ISIN IT0004352586, sempre Upper tier 2, nei mesi precedenti quotavano intorno agli 80/90 mentre il giorno 20.01 arrivarono a quota 60 per poi risalire oggi oltre i 70. A differenza delle precedenti però queste obbligazioni hanno tagli da solo 1.000,00 euro, vuol dire che queste obbligazioni sono in mano anche ai piccoli risparmiatori e furono immesse nel mercato nel 2008 anno in cui Mps aveva un rating AAA superiore a quello italiano pre-grande crisi economica.

Il grado di incertezza è talmente alto che è difficile trasmettere sicurezza agli investitori, basta una notizia, una dichiarazione forte per far collassare il sistema o comunque per intaccarlo fortemente, soprattutto il sistema bancario che si basa molto sulla fiducia; se parliamo del caso Mps poco mancava alla corsa agli sportelli, mi chiedo se non sarebbe bastato muoversi prima con le dichiarazioni e con i chiarimenti di ieri.

Ed ecco una notizia di poco fa:

LA STAMPA

{kind=link}

{kind=link}

Nessun commento:

Posta un commento